今年的618显得格外安静,但电商三巨头公布618的数据都还不错。

618没有以往的狂轰滥炸、铺天盖地的广告,身边的人对618的期待也不明显,楼下快递驿站的包裹数量也没有明显增加,老板说“有增加,但不算太明显”。

京东今年618公布的数据还不错,下单用户超过5亿,有83个品牌累计成交额过10亿元,超15万个中小商家销售增长超50%。阿里的战报是,365个品牌在天猫618成交破亿,超3.6万个品牌成交翻倍。直播带货作为淘宝的强项,必然公布了相关情况。今年直播带货表现不俗,在市值被拼多多远远超过之后,京东、阿里在今年这场大促中找回了点“场子”,淘宝在618期间,达人直播间破亿元的达34个,同比增长53%,店铺破亿元的有47个。京东同期直播订单量同比增长超200%。

市值最高的拼多多则略显低调,数据几乎没有公布,只发布了一些单品数据。比如家电品牌在618创下品类销售规模同比增长103%的战绩。直播带货并非拼多多的强项,这方面拼多多也未披露相关数据。

电商三强都在说自己表现怎么怎么好,但综合电商平台、直播平台累积销售额为 7428 亿元。去年这一数据是 7987 亿元,同比下降 7% 。分渠道来看,综合电商平台销售总额达 5717 亿元,同比下降 6.9% 。因为三家都没有公布具体销售额。据星图数据显示,天猫占据综合电商平台榜首位置,京东紧随其后,拼多多位居第三。这就或有一种可能,三家的订单可能都增加了,但价格更低了,才造成总销售额的下滑。

需要注意的是,这份 618 成绩单,看似合格,其实和以往相比“水分”十足,因为这是有史以来 618 统计时间最长的一次,拼多多从 5 月 19 日进入 618 ,天猫从 5 月 20 日进入 618 ,京东从 5 月 31 日进入 618 ,这意味着 618 统计的数据比去年最少多统计了 10 天的销售情况。 以天猫和拼多多为例,整个 618 大促持续了一个月。 用时一个月的销售和去年 20 天的销售相比,整体还出现约 7% 的下滑。

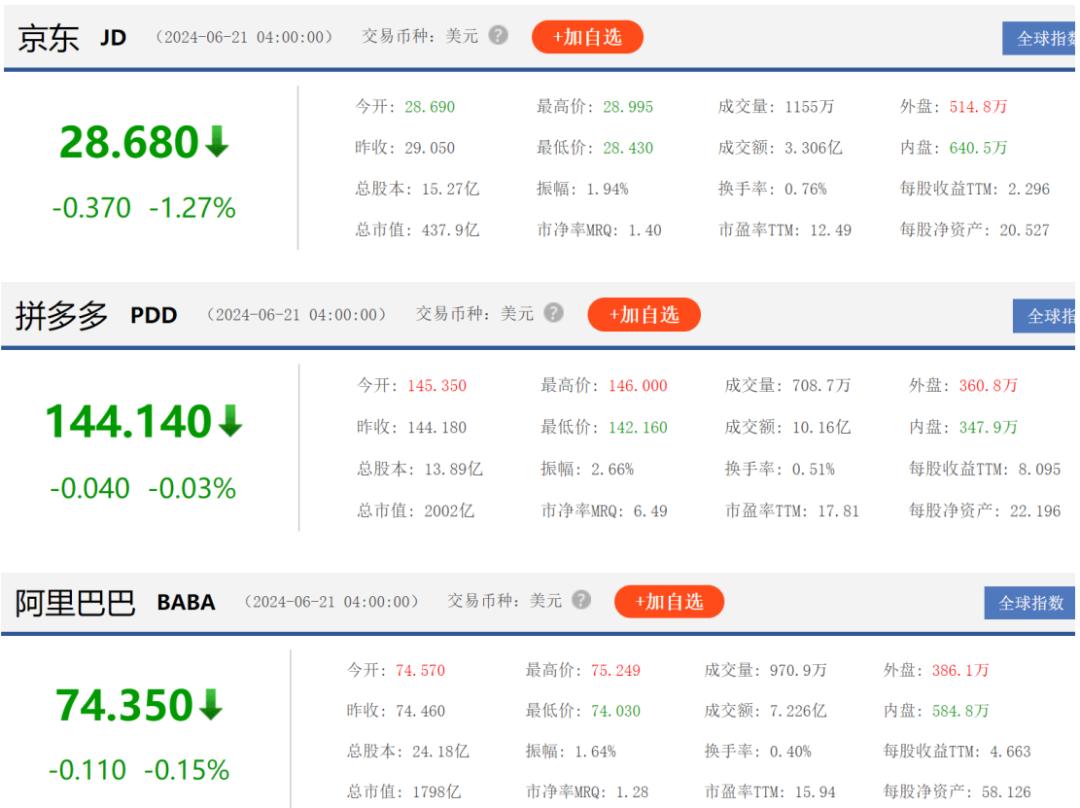

这样的情况造成了资本的不买账。 618后的两个交易日,电商三强的股价均出现不同程度的下滑。 截至6月20日收盘,京东股价下跌1.27%,拼多多下跌0.03%,阿里下跌0.15%,上一个交易日分别下跌0.65%、2.78%和0.12%。京东市值仅为437.9亿美元,相比1614亿美元的高点蒸发了1176亿美元,阿里的总市值为1798亿美元,相比高峰值7658亿美元的市值,蒸发了5860亿美元。目前市值最高的拼多多为2002亿美元,却同样比高峰值下跌了950亿美元,相比京东和阿里,拼多多跌幅最低,以至于现在成为电商三强中市值最高的一家。

可见618这样的“大促”或已走下神坛,也无法成为电商三强的救命稻草。

16年来首次下滑的618

618对京东和刘强东都有特殊的意义。

据报道1998年6月18日刘强东和初恋女友龚晓京在中关村创业成立京东公司。京东官网也介绍这一天,刘强东用12000元的初始资金创办京东公司。京东在港交所上市的日期也是6月18日,甚至股票代码都是09618.HK。

同时 618 还是京东商城成立的纪念日, 2008 年京东开启第一届 618 购物节, 当时京东首次在网站上推出 “ 618 ” 年中促销活动,当时还是以预售制呈现,同时辅以秒杀形式吸引消费者,从秒杀到团购,从品牌特惠到全场满减。 成为京东全年最重要的促销节点之一 。这时候的 618 ,成为很多消费者必须关注的真正购物狂欢节。

2011年后,京东618开始逐渐演变为电商行业的购物节,其他电商平台开始参与进来,618不再只是京东一家的“大促”,而是电商行业的整体“大促”。618已经从一个简单的促销活动,成长为京东乃至整个电商行业的标志性事件。

2017年京东首次公布了618的销售额,行业口径下为1199亿元。做到了真正的“秀肌肉”,一夜千亿的神话开始出现。618也成为电商比拼的主擂台,越来越多的电商开始参与,披露自己的业绩。此时各大主流电商的销售额基本都处在增长状态,也乐意让投资人看到自身的实力。 但从2022年开始,增速放缓已经是各大电商的普遍现状,电商们基于增速不高或者下滑,开始不再公布具体销售额。

经过16年的发展,今年618其实有所创新,各家平台纷纷舍弃原先广为诟病的“套路”,取消了此前一直使用的预售制。 但截至6月20日,各大电商平台依旧没有公布具体的GMV数据,取而代之的是更为模糊的增长比率。给人直观的感觉就是今年618比较“惨淡”。一个直观的数据,5月19日,天猫李佳琦美妆专场直播开始预售,美妆类目实现GMV约27亿元,较去年同期近50亿元的数值下滑了46%。

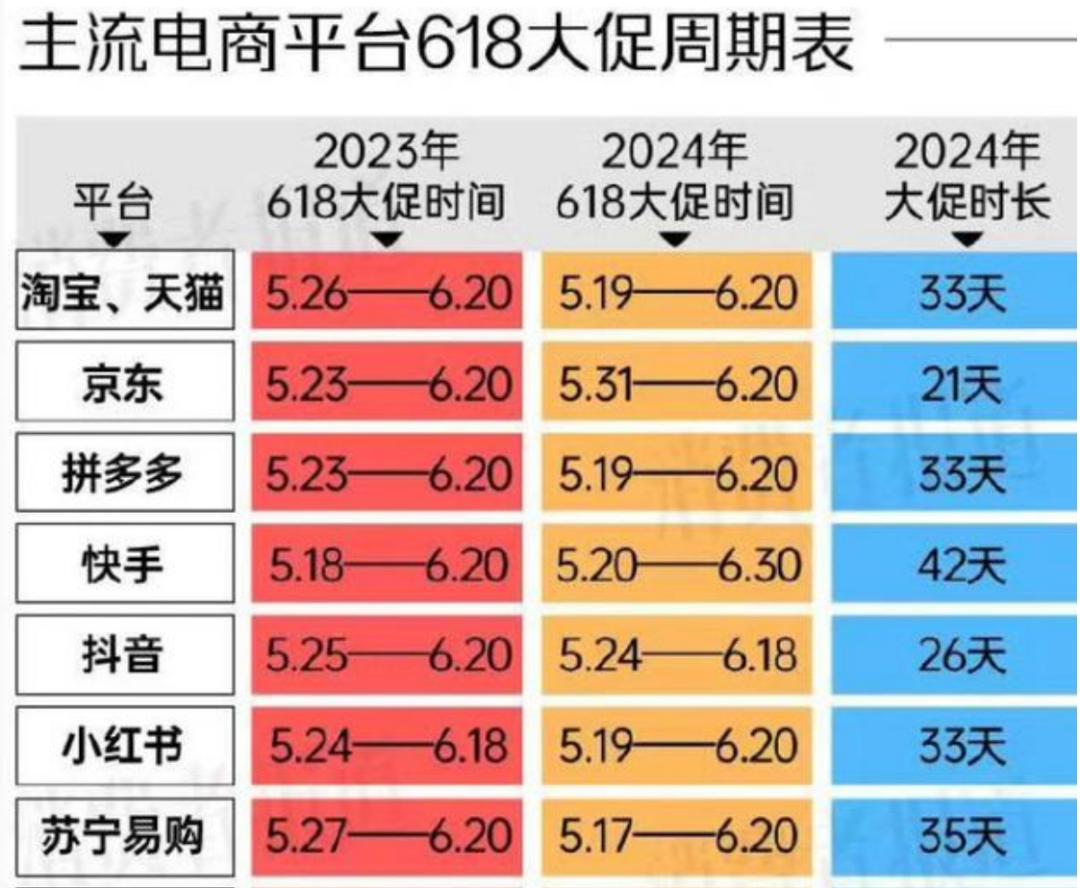

相比往年,今年618“大促”的时间更长,公开资料显示,7家主流电商618平均时长超过30天,其中以快手跨度最大,达42天。用时最少的为京东的21天。阿里和拼多多均为33天,其中阿里相比去年延长了7天,拼多多延长了4天,只有京东缩短了8天。

但即便是延长了数日的 618 ,整体销售情况却出现 618 成立以来的首次下滑,无论是全网还是综合平台均出现 7% 的下滑,这是 16 年的 618 首次下滑。 基于消费者目前的消费习惯来看,今年 618 的下滑,或只是一个开始。 在这种背景下电商大促好像正在失去意义,一夜千亿的神话正在褪去,消费者的消费习惯逐渐趋于理性。

消费反弹和“大促”无关

受疫情影响的三年,以及刚放开后的不确定,造成前几年消费环境较为动荡。但和前几年相比,今年整体消费环境已经好转,消费处于强势反弹期间。国家统计局数据显示,2024年5月,国内全网零售额高达20313亿元,同比增长15%。2024年前5月,吃类、穿类、用类商品分别增长19.6%、9.0%、10.8%,均处于快速增长阶段。

同时,根据《“618”消费洞察报告(2024)》数据显示,5月31日-6月18日整体网络零售额达11491.2亿元,同比增长10.5%。 其中,实物网络零售额9949.9亿元,同比增长7.8%。而各大电商平台的总销售反而出现了7%的下滑,这意味着消费环境变好了,消费意愿也在增强,只是这波消费红利和电商无关。

以前618是个全民狂欢的购物节,甚至因为预售制,还有消费者彻夜蹲守,为了限时秒杀,但如今随着拼多多等低价平台的涌现,消费者已经不需要只有等到618才有618的特价,几乎是每天都是618,自然消费者对618的期待感就降低很多。经过10多年的发展,618已经从传统的电商节日转变为全民狂欢,渗透进各行各业。线下商超、本地生活等领域逐渐开始线上化的尝试。过去电商玩的那一套“限时秒杀”已经失去吸引力。

根据高通运输部的数据显示,今年618期间的包裹量其实增长明显。 5月20日—5月26日也就是618大促的第一周,全国快递揽收量约35.93亿件,环比增长7.29%,日均业务量达5.13亿件。但在618活动第三周,邮政快递累计揽收量环比下降3.31%,累计投递量环比下降0.73%。不过包裹量即便出现了环比下降也相比去年同期有不小的增长,2023年同期,日均包裹量为4亿件,相比去年同期包裹数量增长达25%。

包裹量增幅巨大,但总体销售额却出现下滑,这意味着各大电商的客单价在大幅下滑,平台直接不约而同地大打价格战。 比如在《“ 618 ”消费洞察报告 (2024) 》中显示,男鞋、女装、男装、女鞋在活动期间平均价格分别下降了 18.4% 、 9.6% 、 9.5% 、 2.8% 。其中男鞋的平均价格下滑最为惊人。而这只是部分商品的价格同比下滑,整体上看,价格下降的产品居多,涨价的却寥寥无几。

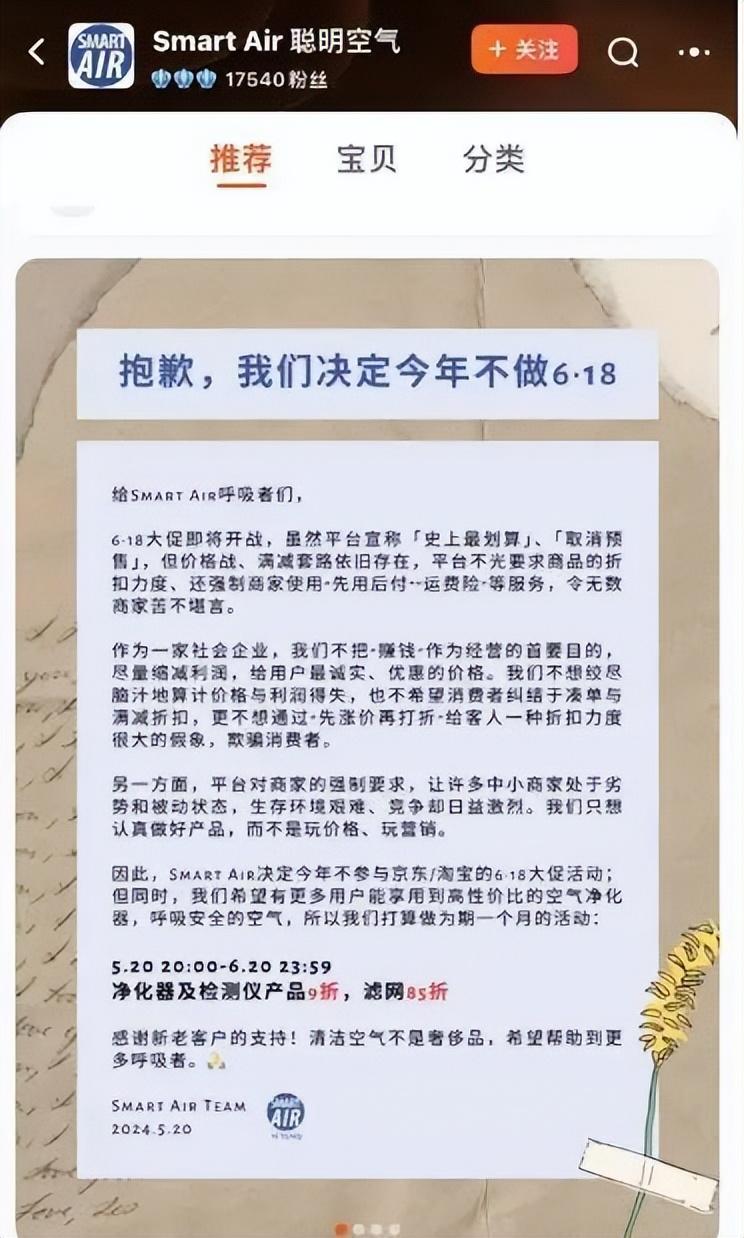

电商从业者王报今年没有参加618大促,本来计划参加,但平台要他强制降价5%,这让他难以接受。“本来我们就是走的量,薄利多销,利润也就在3%左右,如果再降价5%,那我是赔钱赚吆喝了,与其这样,不如不参加。”对于消费者不再热衷618这样的大促,王报认为日常各电商已经在打价格战,价格已经被压到极致,“其实对消费者来说,现在已经每天都是618,消费者对这样所谓的大促销兴趣正在减弱。”而像王报这样不做618的商家并非个例,很多商家觉得无利可图,又耗时耗心耗力,直接不再参加。

事实上,低价策略正在侵蚀商家的利益,不少商家在低价策略的裹挟下,压力倍增,甚至有出现赔本的可能。有商家反映,平台通过垄断资源、强制降价等手段来扰乱市场,导致商家无法自主定价,利润空间被严重压缩。加上平台要求的满减、包邮等促销优惠,平台获利了,但商家的运营成本会激增。有网友在网上吐槽爆料称,自己朋友的女装网店,在 618 期间销售额将近 1000 万元,看似销售额不错,但不算不知道,一算吓一跳。扣掉仅退款的 350 万元、退货退款的 380 万元,加上其他各项成本开支,最后预计亏损约60万元。

电商三国杀,谁最受伤?

目前主流电商主要以阿里、京东和拼多多三家为主,其中有两家高层出现变动,京东在2023年双十一后京东零售CEO辛利军退隐,京东集团CEO许冉兼任该职位,不久阿里也和京东类似,阿里集团CEO吴泳铭接替戴珊成为淘天集团CEO。两家都是集团CEO亲自掌管电商业务,可见对该业务的重视。

两位CEO掌舵电商业务,其实也并没有什么太好的办法,比拼价格成了俗套又无奈之举。价格暗战是了明面的事实。有媒体报道,6月初,在淘宝App搜索“比京东便宜”后,将跳转至一个顶部醒目位置写着“怎么比价都低”的比价页面,下方是具体商品类目的价格对比。同样京东也“不甘落后”,搜索“比天猫便宜”会跳转至“比天猫便宜 买贵双倍赔”的比价页面,不过上述淘宝和京东的页面跳转均已下线。

比价格当然也少不了2023年GMV达2.6万亿元的新兴电商抖音,5月,抖音官宣小范围内测电商改价系统,这个系统就是根据全网定价通过智能分析给出改价范围,成为电商比价的又一里程碑,接着拼多多跟进,推出自动跟价系统,在电商用户触及天花板,高增长时代一去不返,以阿里为例,近三年的营收增长分别为18.93%、1.72%和8.34%。而2019年至2021年的增幅分别为50.58%、35.26%和40.72%,下滑明显。京东同样,近三年的营收增幅为18.29%、13.95%和8.59%,呈不断下滑趋势。而再往前三年,增幅最低的也达28%。

营收放缓,用户触及天花板。无论是阿里、京东、拼多多的传统三强,还是抖音、快手、小红书这样的新兴电商,都主动或被动地加入“价格战”。

上海某品牌网店负责人张飞对价格战表示了担忧,“目前价格已经处于低位,很快将降无可降,这对一些实力不够雄厚的品牌来说,打价格战自身利益将受到损害。陷入不打价格战没有流量,打价格战陷入不赚钱或者赔钱的怪圈,这是不健康的,也无法长久持续进行。”对于阿里、拼多多、京东三强之间的比拼,张飞则认为这对拼多多更有利,而对阿里来说最受伤。“拼多多本身就是主打低价,京东主打购物体验的及时性,阿里论价格可能无法和拼多多相比,论购物体验的及时性也无法和京东媲美,尽管阿里在今年618表现不俗排名第一,但长期来看,最受伤的可能就会是阿里。当然京东也面临挑战,毕竟美团等新兴电商的兴起,他们的及时性优势也被逐渐蚕食。”

或许正如张飞所言,阿里目前是电商三强美股市值蒸发最多的电商,较高点已经蒸发了5860亿美元,而以低价著称的拼多多一跃成为市值最高的一家,在中概股集体遇冷的大环境下,拼多多的市值下跌为电商类最少的一家。

618已经收官,总体来说有喜有忧。喜的是各电商已经砍掉了“先涨价再降价”以及各种隐藏算法的套路,开始进行最直接的价格“拼刺刀”,这让消费者不用耗费脑力来计算买哪个更划算,简单明了。忧的是,尽管已经将“低价”进行到底,却依然出现总销售额下滑的尴尬局面,消费者对618的激情或已散去,这是过去16年最差的一年618,却有可能是未来最好的一届618。在触及众多商家利益的情况下,未来还有多少商家愿意参与618,都是未知数,而商场比拼除了价格上的短兵相接,是否还有别的路径?都将是阿里们不得不重视和解决的难题。

未经允许不得转载:多多运营笔记 » 京东阿里和拼多多,谁最想干掉618?